Lidem je jedno, v jakém ptákovi se ČNB vzhlíží. Zajímá je inflace

26.09.2023

Zhruba rok poté, co guvernér Aleš Michl nekompromisně trval na tom, že úrokové sazby není třeba zvyšovat, dnes s podobnou nekompromisností říká, že úrokové sazby na českou korunu se jen tak nesníží.

Zhruba rok poté, co guvernér Aleš Michl nekompromisně trval na tom, že úrokové sazby není třeba zvyšovat, dnes s podobnou nekompromisností říká, že úrokové sazby na českou korunu se jen tak nesníží.

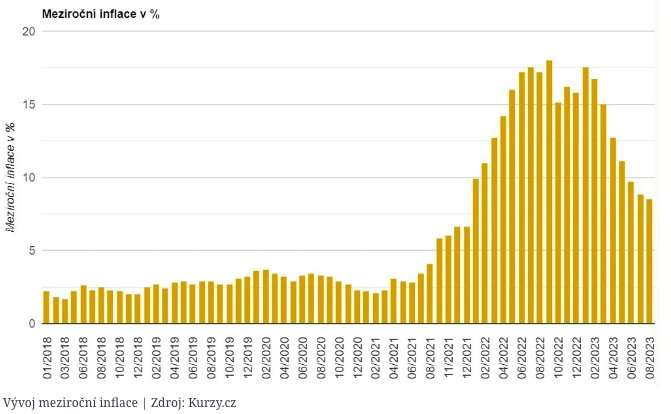

Zdá se, jako by guvernér našel v sedmiprocentní repo sazbě, přes kterou ČNB realizuje měnovou politiku a na které se zastavilo zvyšování úroků v červnu roku 2022, určité zvláštní zalíbení – přestože mezitím inflace vystoupala nad patnáct procent a v dohledné době by měla směřovat pod pět.

Během více než roku, ve kterém názor pana guvernéra získal při mnoha hlasováních bankovní rady většinu a tím dosáhl naplnění své politiky „stability sazeb“, sice inflace poklesla, ale obrázek hluboce záporných úrokových sazeb, tedy úroků mnohem nižších než inflace, to nezměnilo. A trvá dodnes.

Vyšší úroky by inflaci zjevně tlumily rychleji (i když ne zadarmo), a proto nad guvernérovou „touhou po stabilitě“ kroutila hlavou většina ekonomů. Zcela jasně ke zvýšení úroků vyzval koncem minulého roku Mezinárodní měnový fond ve své analýze stavu české ekonomiky.

Měnová politika nás nakonec dovedla – navzdory tomu, že ČNB loni jako jedna z prvních centrálních bank začala inflaci růstem sazeb brzdit – k jedné z nejvyšších inflací ze zemí Evropské unie. Zní to tvrdě, ale centrální banka má ze zákona jeden hlavní úkol: cenovou stabilitu. Takže odpovědnost na nikoho jiného přenést nemůže.

Jistě, nejsme jediná země, která vysoké inflaci čelí. Šok, způsobený energetickou krizí a také výpadky v globálních dodavatelských řetězcích, se do cen propsat musel.

Snaha tento „efekt prvního kola“ zásadně a rychle omezit by měla obrovské dopady na ekonomiku, a proto se centrální banky soustředí „jen“ na to, aby nepronikl do dalších cen a nezažehl tím efekt kola druhého.

Nelze pominout, že tuzemská čísla jsou opravdu vysoká a způsobila obrovský propad příjmů většiny lidí. Je to překvapivý výsledek, neb naše země disponuje možností nezávislé měnové politiky, která byla jen velmi málo fakticky omezena – a která nemusela, na rozdíl od Evropské centrální banky (ECB), balancovat rychlý růst inflace například v Pobaltí s poměrně nízkým růstem cen na jihu Evropy.

Často u nás proklamujeme víru ve velký přínos nezávislé měnové politiky pro naši ekonomiku, a bylo proto legitimní očekávat, že se minulé měsíce stanou „hvězdnou chvílí“ naší země. Měli jsme předvést, jak nás koruna chrání proti trablům, kterým čelí okolí. Bohužel, nic není od reality dál.

Ukázalo se, že „neeuro“ zjevně nezafungovalo. A za mne by teď bylo fér čekat reflexi od těch, kteří argument nezávislé měnové politiky velmi hlasitě používali.

Další téma hodné diskuse, a to nejen v této ekonomicky velmi volatilní době, je představa guvernéra, že stabilní úroková sazba představuje něco zásadně pozitivního pro ekonomiku. Proto slíbil její stabilitu v době, kdy inflace rostla, a zchladil očekávání na snížení, když má dle prognózy samotné ČNB klesat.

Tento princip takzvaného „forward guidance“, tedy avizování, jak se budou úrokové sazby měnit, některé centrální banky v některých situacích (například ke snížení výkyvů dlouhodobých sazeb) používají. Ale existují proti tomu podstatné výhrady.

Zejména v ekonomicky nejisté době, jako je ta současná, a ne zcela stabilní zemi se neustále mění budoucí výhled ekonomiky, včetně inflace. Pokud centrální banka chce, aby se do ekonomiky vrátilo očekávání inflace stabilní a nízké, musí být s to rychle a jasně reagovat, když vnější nebo vnitřní faktory očekávanou inflaci od kýžených cílů podstatně oddálí.

Pak ale vzniká konflikt mezi tím, co by měla centrální banka pro dosažení svého cíle udělat (což je důvod její existence), a tím, co přislíbila. Porušením slibu by ztratila kredibilitu, což je pro centrální banky vždy zlé.

Použiji i jednodušší přirovnání. Je dobře, když řidič autobusu slibuje pasažérům jízdu bez toho, aniž by s nimi házel ze strany na stranu točením volantem. Ale je správné, aby při vjezdu do ostré zatáčky „slib“ porušil. Jinak to bude věru špatný řidič.

Výše uvedeným komunikační mysteria ČNB nekončí. V době, kdy guvernér trvale (a úspěšně) prosazoval nezvýšení úrokových sazeb, banka jasně vykazovala holubičí chování, tedy preferenci nezpomalení růstu ekonomiky i za cenu nezpomalení inflace. V nedávném televizním vystoupení ale guvernér provedl obrat o sto osmdesát stupňů, když konstatoval, že „chceme být bankou jestřábů“.

Nejde jen o to, že vyznat se v podobných protichůdných vyjádřeních není zrovna snadné. Hlavní je, že občanům, kteří si obrazně řečeno centrální banku platí, je úplně jedno, ve kterém ptákovi se její kapitáni právě vzhlíží.

Občané od banky očekávají, že bude dělat dobře svou práci. Tedy že inflace nebude vyšší, než je nutné, a ekonomika za návrat k cenové stabilitě nezaplatí zbytečně víc.

Jestli byla politika ponechání sazeb na sedmi procentech v situaci extrémně vysoké inflace velice sporná, dnešní opatrnost s úvahami o snížení sazeb naopak stojí na rozumných základech. A to i když se argument za ní stojící neposlouchá dobře.

základech. A to i když se argument za ní stojící neposlouchá dobře.

Je totiž opravdu možné, že naše země na inflační vlnu nastoupila rychleji – roli sehrálo více faktorů, včetně krachu Bohemia Energy – a mohla by z ní teoreticky vystoupit dříve. To znamená i dříve začít snižovat sazby a podpořit tím ekonomiku.

Problém tkví v tom, že naše „nezávislá“ měnová politika je mnohem méně „nezávislá“, než její proponenti tvrdí. K udržení dezinflační trajektorie totiž potřebujeme přinejmenším stabilní směnný kurz. A ten podporují vysoké úrokové sazby.

Hlavní světové centrální banky nejsou zatím v módu zvolňování, některé stejně jako ECB dokonce nedávno sazby zvýšily. A tak koruna nenabízí extra vysokou investiční atraktivitu, a mnoho investorů a analytiků očekává spíše období slabší koruny, což je pro nás docela nový zážitek.

S mírným oslabením koruny počítá i samotná ČNB. S přihlédnutím ke skutečnosti, že inflační očekávání vybuzená velmi vysokou inflací asi rychle k potřebným dvou procentům neklesnou, nechce ani dříve holubičí guvernér zjevně riskovat, že koruně snížením úrokového diferenciálu podrazí nohy a změní tím velmi optimistický inflační výhled.

Také zde je pak fér dodat, že vyznavači „neeura“ zapomněli říct, že na naši nezávislou měnovou politiku má zejména Evropská centrální banka zásadní vliv.

Anebo to nevěděli, což je snad ještě horší.