Schválení návrhu na plošný reverse charge 1

11.10.2018

Ministři financí na společném jednání Rady EU odsouhlasili návrh na zavedení plošného mechanismu reverse charge. Tento návrh byl součástí balíčku několika změn a konkrétně umožňuje členským zemím, aby za splnění předem stanovených podmínek (po souhlasu Evropské komise) zavedly plošný reverse charge uvnitř svého území. Zavedení tohoto mechanismu je dlouhodobým cílem české vlády, která nyní přijetí návrhu prezentuje jako veliký úspěch a zároveň deklaruje (ústy ministryně financí Schillerové), že Česká republiky stanovené podmínky splňuje, a tedy nic tomuto kroku nebrání.

Zavedení generálního reverse charge je možné u dodání (zboží nebo služeb), které nepřekročí hranice a přesáhne hodnotu 17 500 EUR za transakci (což je zatím přibližně 450 000 Kč). Aby členský stát mohl toto opatření na svém území zavést, musí splnit či prokázat následující podmínky:

- Na základě zprávy Komise o VAT gap z roku 2016 musí mít žadatelská země VAT gap vůči celkové daňové zodpovědnosti (VTTL – celkový potenciální výběr DPH) v roce 2014 minimálně 5 % nad unijním mediánem.

- Celková VAT gap musí být více jak z 25 % tvořena karuselovými podvody.

- Žadatelská země musí prokázat, že ostatní nástroje proti daňovým únikům nejsou úspěšné v boji proti karuselovým podvodům na jejím území, zejména pak důvody nedostatečné efektivity a důvody toho, proč se administrativní spolupráce v DPH ukázala jako neúspěšná.

- Očekávané přírůstky ve výběru daně na základě zavedení tohoto opatření musí převýšit dodatečné náklady s tímto zavedením spojené (zatěžující podniky i státní správu) nejméně o 25 %.

- Dále musí platit, že náklady, které vzniknou (podnikům i daňové správě) zavedením reverse charge, nebudou vyšší než náklady vzniklé zavedením jiných kontrolních opatření.

První bod je zajímavý z časového hlediska. V návrhu je vysloveně uvedeno, že pro posouzení podmínek se vychází ze závěrečné zprávy ohledně VAT gap, předložené Komisí 23. srpna 2016. Tato zpráva zpracovává data z roku 2014, dle kterých se splnění podmínek posuzuje. Dle dat z roku 2016 už by Česká republika tuto podmínku nesplnila, nicméně to v tomto případě nevadí. Souvisí to však s dalšími body, jelikož to znamená, že implementovaná daňová opatření v České republice nějakým způsobem fungují.

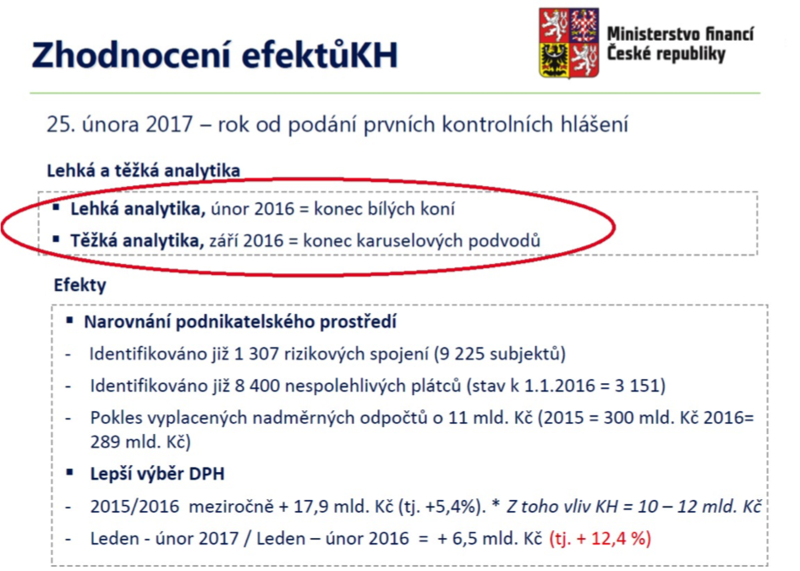

Otázka je, zda se podaří české vládě prokázat, že je český VAT gap tvořen více jak z 25 % karuselovými podvody. Podle starších vyjádření Ministerstva financí jsou karuselové podvody v Česku díky kontrolnímu hlášení prakticky vyřešeny (viz obrázek). Ministerstvo a často i premiér také velice aktivně prezentují výsledky zavedení kontrolního hlášení a elektronické evidence tržeb (EET), jakožto úspěšné nástroje v boji proti daňovým únikům (mj. i karuselovým podvodům). Zde je největší rozpor s podmínkami, jelikož dle bodu tři musí žadatelská země prokázat, že ostatní nástroje proti daňovým únikům (tedy kontrolní hlášení a EET) nejsou úspěšné ani efektivní v boji proti karuselovým podvodům. Další podmínky tak zásadní nejsou, nicméně z výše uvedeného vyplývá, že Česká republika podmínky zavedení plošného mechanismu reverse charge pravděpodobně nesplňuje.

Zdroj: MF ČR