Změny v měnové politice ECB a reforma eurozóny

17.07.2018

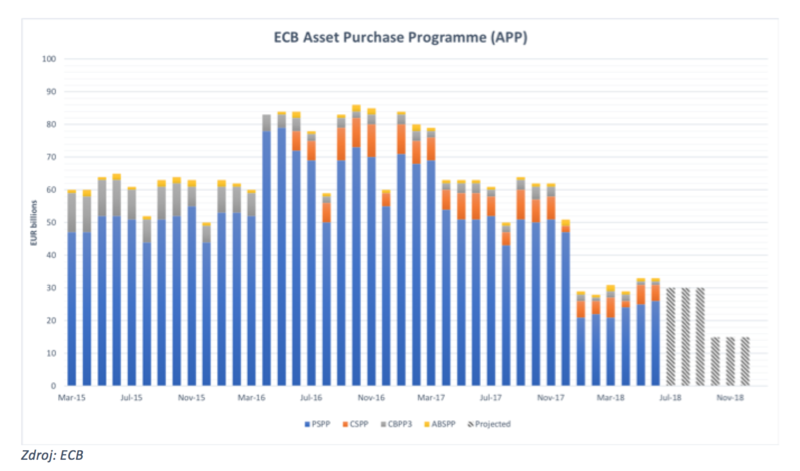

Evropská centrální banka (ECB) se v brzké době chystá postupně utlumovat svůj program netradiční měnové politiky kvantitativního uvolňování – tedy nákupu aktiv centrální bankou od soukromých bank pro stimulaci ekonomiky (Asset Purchase Programme – APP).

Po odchodu Řecka ze záchranného programu půjček se jedná o další „krok k normálu“ pro nyní již stabilně rostoucí eurozónu. Draghi ve svém proslovu zdůraznil, že APP byl jako nástroj měnové politiky velmi efektivní – konkrétně s kumulativním efektem 1.9 procentního bodu na růst reálného HDP a inflaci v eurozóně v období 2016-2020. Zároveň také během slyšení opakovaně zdůrazňoval, že i po útlumu a ukončení čistého nákupu aktiv zůstane politika ECB expanzivní a bude dál podporovat růst skrze forward guidance na klíčové úrokové sazby ECB minimálně do léta 2019, skrze závazek reinvestic splátek na dluhopisy držené ECB v rámce kvantitativního uvolňování i po skončení APP a skrze udržování příznivých podmínek pro likviditu a silnou úrovní monetární stimulace po tak dlouhou dobu, jak to bude nezbytně nutné.

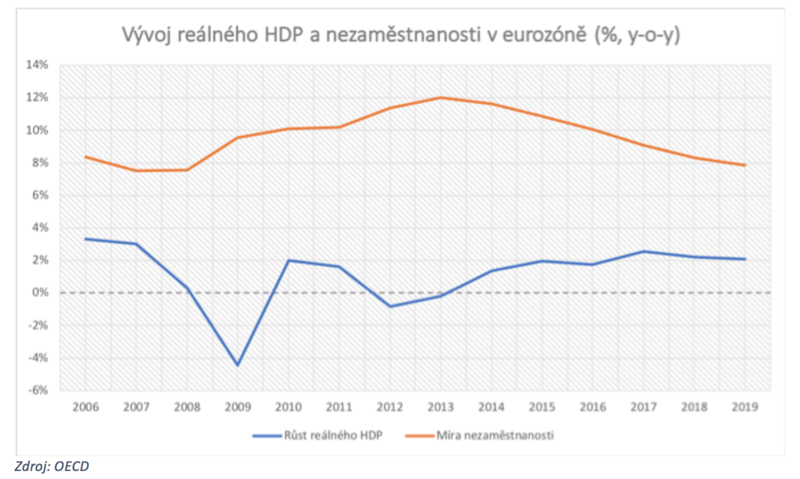

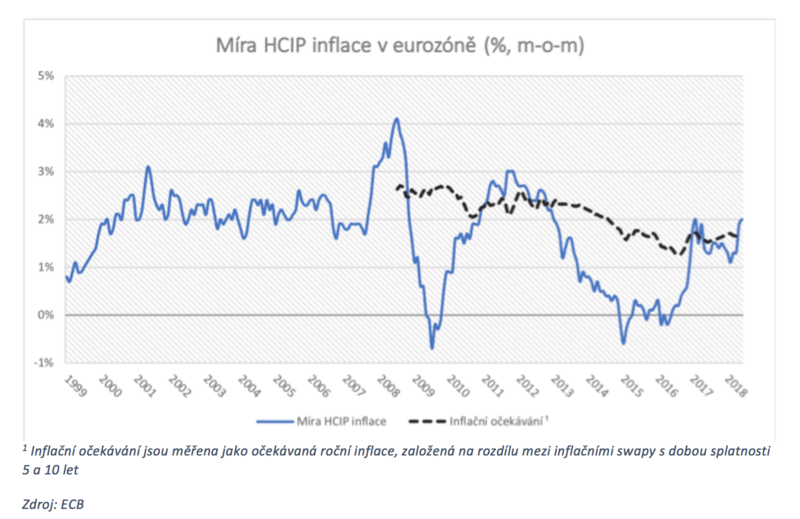

Inflace za pomoci akomodativní měnové politiky postupně konverguje k cíli ECB, tedy k inflaci „blízko, ale méně než 2% přes středně dlouhé období“. Podle dat ECB je současná cesta inflace k cíli stabilní, udržitelná a mnohem méně nejistá. Splňuje tak hlavní tři kritéria, která ECB při návratu k normálu sleduje: konvergenci, důvěru a odolnost. Další růst směrem k inflačnímu cíli se dá předpokládat zejména společně s tím, jak se zlepšuje situace na trhu práce (nezaměstnanost klesá, zaměstnanost i participace pracovní síly stoupá napříč EU) a v reakci na to rostou mzdy. Pozitivní trend potvrzuje i postupná stabilizace inflačních očekávání. Růst cen by tak měl zůstat stabilní i po ukončení APP.

Společně s pozitivními zprávami však také vyvstávají dva potenciální problémy. První je společný pro centrální banky ve všech rozvinutých zemích – v současné době se pravděpodobně nacházíme velmi blízko vrcholu hospodářského cyklu, nicméně úrokové sazby jsou v mnoha případech stále na technické nule. To centrálním bankéřům povážlivě svazuje ruce ohledně stabilizace ekonomiky v momentě, kdy hospodářský cyklus dojde k nevyhnutelnému útlumu – na tradiční stabilizaci totiž při takto nízkých úrokových sazbách nezbývá nutný manévrovací prostor. Pro srovnání, na vrcholu posledního hospodářského cyklu v roce 2007 činila MRO sazba ECB 4 %.

Druhý potenciální problém s prvním úzce souvisí. Pro udržení stability při ukončování APP se ECB rozhodla pro tzv. forward guidance, tedy závazek k udržování hlavních úrokových sazeb na současné úrovni, minimálně až do léta příštího roku. ECB se tím do jisté míry vzdává možnosti provádět monetární politiku (např. zvyšovat úrokové sazby v případě přehřívání ekonomiky či vytváření „polštáře“ pro horší časy), byť si Mario Draghi nechal částečně otevřená zadní vrátka ujištěním, že v případě nových vývojů či dat se toto rozhodnutí může změnit. Rozhodnutí ohledně forward guidance je však nešťastné zejména proto, že bylo pravděpodobně motivováno politicky.

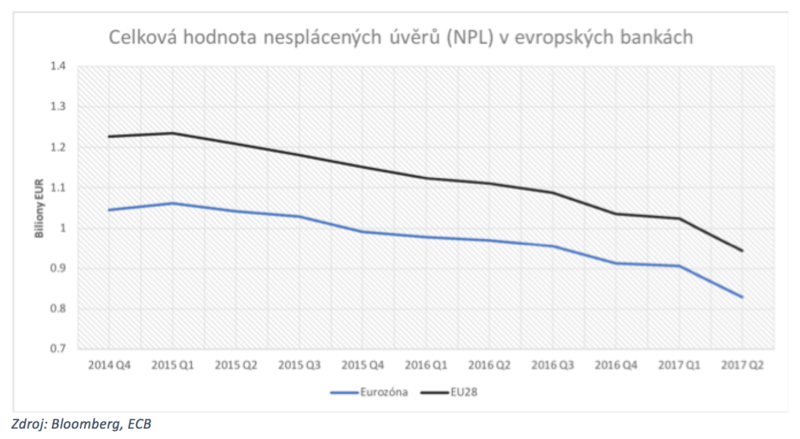

Udržovat podpůrnou monetární politiku je však pro nejbližší budoucnost ještě nezbytné – zde se ECB shodne i s experty z OECD a jejich zprávou o výhledech eurozóny. Ti dokonce obhajují proces forward guidance jako nástroj, který umožní se vyhnout riziku nechtěných narušení trhu. Stejný cíl má závazek ECB nezačít postupné snižování v držení aktiv dříve, než dojde ke zvýšení úrokových sazeb. Pro minimalizaci rizika spojeného s uvolněnou monetární politikou v zemích se silným růstem bude zapotřebí makroprudenčních nástrojů pro ochranu finančního sektoru před systemickým riskem. Na související dotaz europoslance Bernda Luckeho Mario Draghi sdělil, že potenciální vytváření neproduktivních investic (tzv. „zombie firmy“) v prostředí nízkých úrokových sazeb ECB velmi obezřetně sleduje a jejich existenci shledává zanedbatelnou – firmy naopak využívají nízkých úrokových sazeb na splácení svých dluhových závazků a finanční páka se zmenšuje, stejně jako množství nesplácených úvěrů (non-performing loans, nebo NPL) – pozitivnímu vývoji napomáhá současný hospodářský růst i zlepšení supervize centrální banky nad komerčními bankami. Vhodným krokem k dalšímu zlepšení by však byla harmonizace a zlepšení insolvenčních pravidel, které by bankám lépe umožňovaly vypořádat se s nesplácenými úvěry.

Kromě měnové politiky ECB v současnosti důležitou roli hrají nutné reformy eurozóny. Reformní plán už nyní začíná nabývat konkrétnější podoby – Mario Draghi vytyčil dokončení bankovní unie a unie kapitálových trhů jako naprosto nezbytné změny, které eurozóna musí podstoupit. Větší míra integrace a konvergence mezi členskými zeměmi je nezbytná pro zlepšení odolnosti vůči ekonomickým šokům, jakými byla poslední hospodářská krize.

V otázce dokončení bankovní unie je stěžejní reforma Evropského Stabilizačního Mechanismu (ESM), který by měl fungovat jako backstop k Single Resolution Fundu (SRF), aby řešení bankrotu bank neohrozila stabilitu finančního systému. Tato reforma rovněž podpoří důvěru i spolehlivost v bankovním sektoru.

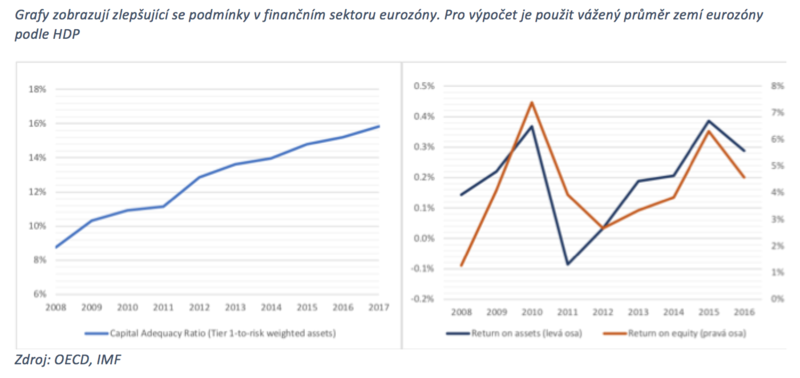

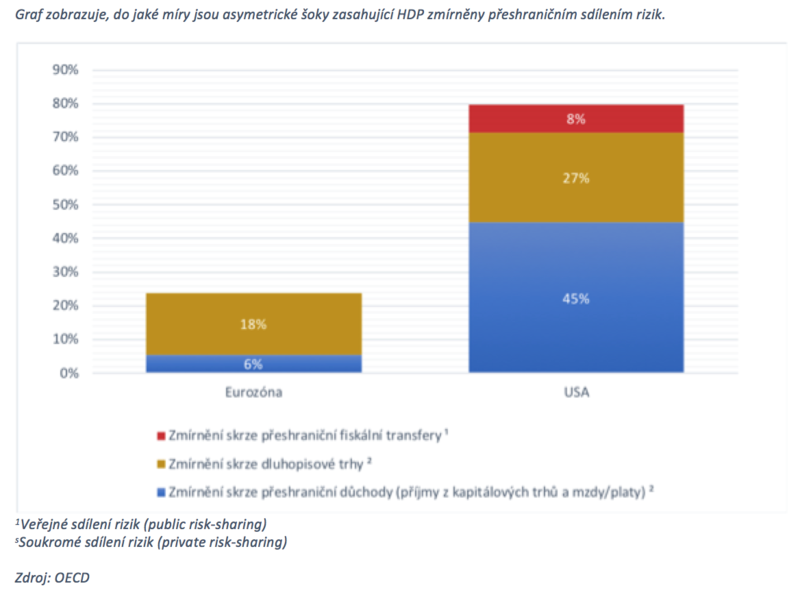

Možná ještě důležitějším krokem je vytvoření společného evropského pojištění vkladů (EDIS), kde by členské státy neměl v progresu brzdit zdánlivý rozdíl mezi snižováním rizik (risk reduction) a sdílením rizik (risk sharing) – ve správně nastavených podmínkách se totiž oba faktory navzájem pozitivně podporují. První vlna snižování rizik v eurozóně už proběhla – hlavní ukazatel odolnosti bank, Common Tier 1 equity ratio, je dnes o 67 % vyšší než před deseti lety. Další vlna pak pokračuje s postupným snižováním nesplácených úvěrů a „toxických“ aktiv na rozvahách bank. Sdílení rizik však snižování rizik výrazně pomáhá – dobrým příkladem je americká FDIC, která během krize dokázala úspěšně vyřešit selhání více než 500 bank, zejména protože federální vláda u FDIC zaručuje backstop. V EU je však korespondující číslo bank desetkrát menší. Vytvoření EDIS by vedlo ke zmírnění sebenaplňujících předpovědí, jako jsou tzv. bank runs, stejně jako ke snížení rizika finanční fragmentace, a tedy ke zlepšení účinků monetární politiky ECB.

Dokončení unie kapitálových trhů by pak podpořilo dosažení výše vytyčených priorit: unie by zvýšila míru soukromého sdílení rizik, tlumila lokální šoky, snížila množství veřejných financí nutných pro stabilizaci a všeobecně vytvořila lépe integrované, stabilnější kapitálové trhy, umožňující snazší přístup k financování. Dle ECB jsou dobře integrovaná bankovní unie a unie kapitálových trhů silnou obranou proti rozšíření lokální bankovní krize po celé ekonomice.

ECB se kladně vyslovila i k společnému stabilizačnímu nástroji pro eurozónu, byť blíže nespecifikoval jeho konkrétní podobu. Potřeba makroekonomického proticyklického nástroje, který by v případě celoevropské krize dokázal podpořit konvergenci a národní stabilizační politiku, a zároveň umožňoval měnové politice být efektivní, je bezpochyby vhodnou reformou. Zároveň by však ale neměl podrývat incentivy členských zemí k zastávání zodpovědné fiskální politiky. V relativně ojedinělém momentu Mario Draghi vyjádřil svou osobní podporu v evropskému systému zajištění jako dalšímu stabilizačnímu nástroji, který by mimo jiné i podpořil mobilitu pracovních sil.

Posledním varováním, které však ECB a do značné míry ani EU nedokáže ovlivnit, je současná nejistota ohledně mezinárodního obchodu a rostoucí míry protekcionismu, kterou zavádí Spojené státy pod Trumpovou administrativou. Možné budoucí zvyšování tarifů a zavádění bariér pro volný pohyb zboží se negativně odráží na růstových předpovědích pro globální ekonomiku a v konečném důsledku zasáhne i jejich původce – tedy USA, a to často na místech, které se pomocí protekcionismu snaží chránit. Proto je dnes ještě důležitější než kdy dříve udržovat při životě principy multilateralismu, hledání konsenzu a volného obchodu právě v době, kdy je opouští jejich někdejší nejsilnější proponent.

Je důležité si uvědomit, že na nutných reformách eurozóny pro zlepšení odolnosti vůči šokům a zvýšení stability panuje široká shoda napříč členskými zeměmi, byť ještě nejsou dojednány detaily. O nutnosti stejných změn, které vyjmenoval v Hospodářském a měnovém výboru Mario Draghi, mluvil jen o tři dny později na tom samém místě spolkový ministr financí Olaf Scholz. Oba představitelé se také nezávisle shodli, že právě v době robustního ekonomického růstu, konvergence k cílům měnové politiky a celkové stability je reformy třeba provést. Je tedy reálně očekávat, že události, uvedené do pohybu francouzsko-německou deklarací z Mesebergu, velmi záhy naberou větší spád. Současná ekonomická situace změnám nahrává a silnější, lépe fungující eurozóna s vhodnějšími nástroji a řízením bude schopná se lépe popasovat s budoucími hospodářskými krizemi.

Eurozóna se z finanční a následné dluhové krize dokázala poučit, byť cesta k zotavení byla velmi náročná a zdaleka ještě není u konce. V roce 2007 krizi takového rozsahu předvídal jen málokdo a při pohledu zpět je jasné, že EMU nebyla v mnoha ohledech připravená – příliš velké strukturální výdaje v rozpočtech členských států, neexistující bankovní unie a společná pravidla a postupy na řešení krachu nadnárodních bank, nízké úrovně privátního sdílení rizik a další faktory hrály roli v závažnosti krize. Pro většinu nedostatků, odhalených v době ekonomických potíží, však dnes už existuje projednávaný návrh pro reformu. Eurozóna tak dokazuje, že si je svých nedostatků vědoma, a co je ještě důležitější – ukazuje vůli a snahu je řešit. Silná a jednotná EU může sklidit výhody ekonomické otevřenosti a zároveň uchránit své občany proti bezuzdné globalizaci. Unie by rovněž měla propůjčit podporu multilateralismu, který se dnes z mezinárodních vztahů vytrácí. K zastávání silné vnější role však EU potřebuje spolehlivé instituce a řízení uvnitř.