Plné využití potenciálu měnové unie: bez reforem to nepůjde

25.10.2018

1. Pokrizová situace v eurozóně se stále zlepšuje

Po minulém desetiletí nevýrazných ekonomických výsledků a zvětšujících se rozdílů mezi některými státy eurozóny se ekonomické ukazatele začaly v posledních letech výrazně zlepšovat. Jedná se především o udržitelný ekonomický růst podpořený dynamickými investicemi a zlepšení schopnosti ekonomik tvořit pracovní místa.

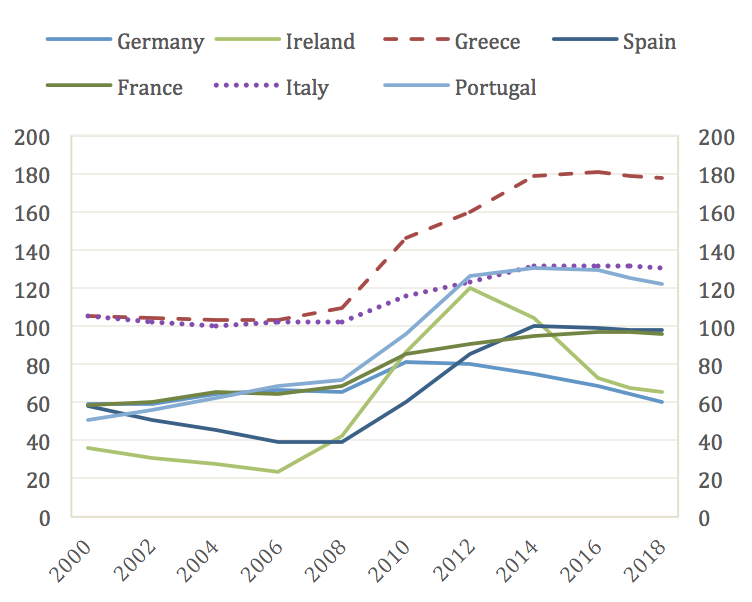

Fiskální situace ve většině zemí eurozóny se od roku 2016 viditelně zlepšila. Všechny členské státy kromě Španělska opustily program postupu při nadměrném schodku, jehož součástí bylo ještě v roce 2011 24 států. Přibližně dvě třetiny členských států dále redukovaly nebo stabilizovaly svůj vládní dluh, ovšem v mnoha členských státech se dále pohybuje na úrovních přes 60 % HDP. Současně mnoho zemí, zejména Španělsko, Francie a Itálie, stále čelí problémům spojeným s jejich fiskální nerovnováhou: jejich fiskální deficity zůstávají blízko třem procentům jejich HDP, a jsou tedy stále na míle vzdáleny od jejich střednědobých cílů doprovázených růstem jejich vládního dluhu.

Graph 2: General government consolidated gross debt - Excessive deficit procedure (based on ESA 2010) / Percentage of gross domestic product at current prices

Source : EU Commisoon – DG ECFIN

2. Eurozóna stále čelí výzvám v oblasti strukturálních změn a snaží se dosáhnout ekonomické rovnováhy

Eurozóna se v současné době potýká se třemi hlavními strukturálními problémy: asymetričnost produktové specializace, nízké přeshraniční kapitálové toky a zvětšování ekonomických rozdílů mezi severní a jižní částí Evropy.

2.1 Asymetričnost produktové specializace

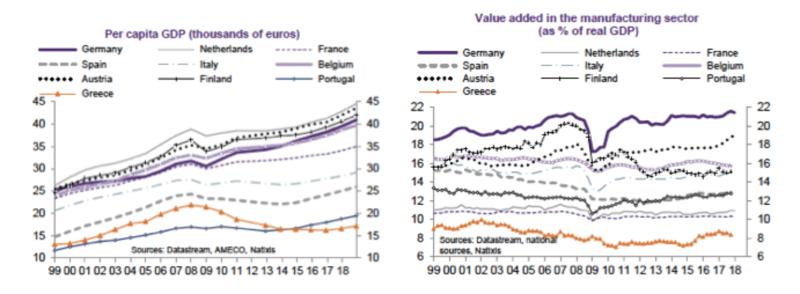

Jak je v měnové unii předpokládatelné, členské státy eurozóny mají rozdílné produktové specializace, což ovlivňuje úroveň jejich relativní produktivity společně s jejich růstovým potenciálem. Eliminace měnových rizik stimuluje produktovou specializaci v rámci měnové unie, neboť z ní těží proexportně orientované země. Některé země se specializují v odvětvích s vyšší přidanou hodnotou, která jsou řádově více profitabilní, zatímco jiné se soustředí na produkci s nižší přidanou hodnotou či turismus. Tato diferenciace vede především ke zvětšování rozdílů v HDP na hlavu mezi jednotlivými zeměmi eurozóny. Pro příklad lze uvést, že HDP Holandska (45 000 €) na hlavu je v současné době třikrát vyšší než HDP na hlavu Řecka (16 000 €). V roce 1999 byl rozdíl ovšem pouze dvakrát vyšší.

2.1.1 Německo těží z podhodnocené vnější hodnoty eura

Jeden ze sekundárních efektů měnové unie je zlepšování pozice nejvíce výkonných a produktivních zemí vůči zbytku zemí. Ekonomiky nejvíce výkonné země těží ze skutečnosti, že vnější hodnota eura reprezentuje průměr celé eurozóny a jeví se podhodnocené ve vztahu k jejich ekonomické výkonnosti, čímž se jim dostává dodatečné konkurenční výhody. V souvislosti s tím je odhadováno, že směnný kurz je ve vztahu k Německu podhodnocen o 20 % (je uvažován reálný efektivní směnný kurz ve vztahu k eurozóně). Teoretická korekce kurzu by potom na základě aritmetických výpočtů vedla k dvouprocentní roční inflaci v Německu a nulové inflaci ve zbývajících zemích po dobu deseti let, což by bylo z pohledu eurozóny nerealistické a především nevýhodné.

2.2 Přeshraniční kapitálové toky jsou velmi nízké až neexistující

Od finanční a dluhové krize se snížily objemy finančních toků mezi zeměmi eurozóny. Byl zaznamenán pokles v objemu přeshraničních půjček v eurozóně a podílu vládních dluhopisů se zahraničními vlastníky. Portfolia investorů a bank se v důsledku dluhové krize staly zásadně národními. Členské státy s přebytkem běžných účtů (především Německo a Holandsko) již nefinancují investiční projekty v zemích s nízkým HDP na hlavu (Španělsko, Itálie, Portugalsko, Řecko). Eurozóna vykazovala v roce 2017 přebytek úspor ve výši více než €300 bilionů či 3,5% HDP, který již není investován či půjčován do zemí eurozóny, nýbrž třetím zemím stojícím mimo ní, at už uvnitř či mimo EU. (Více o obnově kapitálových toků v tomto článku).

2.3 Zvětšování rozdílů mezi severní a jižní částí Evropy

Opatření pro zabraňování zvětšování se rozdílů mezi severními a jižními státy eurozóny nebyla doposud přijímána v obou částech Evropy. Doslova všechny členské státy, které se potýkaly s výraznými rozpočtovými schodky, se z této situace po krizi zvládly velmi obratně dostat. Všechny tyto státy s výjimkou Francie byly rovněž schopny dosáhnout rovnováhy či přebytku v jejich vnějších transakcích. Tohoto ovšem bylo dosaženo za cenu snížení domácí poptávky, která vyústila ve vysokou nezaměstnanost. Současně s tím severní část měnové unie dosahovala konstantních přebytků (Německo 8,7 % HDP, Nizozemsko 10 % HDP). Z tohoto ovšem Eurozóna jako celek výrazně netěžila a vedlo to k negativním důsledkům pro ekonomiky ostatních zemí. Tento stav vede k fundamentálním nerovnováhám pro ekonomiky ostatních zemí v rámci Eurozóny.

3. Kam tyto problémy můžou vést?

Další rozevírání nůžek mezi severní a jižní částí Evropy může mít vážné politické důsledky. V zemích s nižšími relativními mzdami lze očekávat nástup populismu a euroskepticismu, naopak země s relativně vyššími mzdami budou skeptické k eurofederalistickým reformám v oblasti eurozóny. Jedná se svým způsobem o začarovaný kruh: čím více se budou rozdíly zvětšovat, tím vyšší budou náklady pro bohatší země při prohlubování měnové unie. Na druhou stranu, pro vyrovnávání těchto rozdílů je nutné obnovit důvěry v ekonomicky slabší státy a zvýšit objem kapitálových toků, k čemuž momentálně bohužel nedochází.

4. Nutné kroky k prohloubení měnové unie

Relativně příznivé současné ekonomické prostředí představuje jedinečnou příležitost pro zlepšení kondice ekonomik eurozóny a také pro vypořádání se se zbývajícími strukturálními překážkami v EMU. Několik kroků je již v plném proudu, bylo by ovšem dobré, pokud by jejich implementace výrazně pokročila vpřed. Zde jsou některé z nich:

4.1 Implementace strukturálních reforem na národní úrovni v každém členském státě je zásadní pro správné fungování měnové unie. Snížení zranitelnosti a zároveň rozšíření kapacit pro vypořádávání se s ekonomickými šoky nejsou závislé pouze na mechanismech na unijní úrovni, ale také například na struktuře veřejných financí a podílu mandatorních výdajů na státních rozpočtech. Zavedení reforem se stává ještě více urgentním s ohledem dlouhodobého výhledu stárnutí populace a předpokládaného zvyšování veřejných výdajů. Fiskální pravidla eurozóny by dále měla být rovněž efektivněji vynucována. Toto by pomohlo zajistit dluhovou udržitelnost pomocí konstrukce fiskálních „nárazníků“. Měnová unie nemůže fungovat bez fiskální disciplíny a vynucování paktu stability a růstu nebylo od roku 2003 příliš důsledné. Je zkrátka těžké postupovat kupředu, dokud existující pravidla nejsou dodržována všemi členskými státy.

4.2 Prohlubování integrace v oblasti bankovní unie a unie kapitálových trhů je další nezbytnou podmínkou ke zlepšení funkčnosti měnové unie. Toto by podpořilo efektivnější alokaci kapitálu v rámci eurozóny a pomohlo rovněž dosáhnout efektivnějšího rozložení rizik v rámci států eurozóny. Bankovní a fiskální integrace se s příchodem krize výrazně zbrzdila, je proto pro tvůrce veřejných politik velkou výzvou, aby byla bankovní unie posílena prostřednictvím zavedení smysluplných záchranných brzd k Fondu pro řešení problémů bank tak, jak bylo navrhováno, ale zároveň, aby byly zohledněny obavy hostujících zemí ohledně systému krizového managementu v EU za účelem eliminace současné praxe účelového vázání kapitálu.

Vybalancování současných nerovnováh v monetární unii je nezbytné pro dosažení kýženého pokroku. Eurozóna stojící na pouhém přizpůsobení se slabších zemí není udržitelná politicky ani ekonomicky. Nedostatek solidarity a neodůvodněná nedůvěra k zemím s nižší produktivitou představuje rovněž živnou půdou pro populismus v Evropě. V návaznosti na to nejsou přehnané současné přebytky úspor některých zemí v rámci měnové unie udržitelné, neboť mají za následek vytváření měnových výhod pro více výkonné země. Symetrické ekonomické přizpůsobení v deficitu i přebytku zemí je proto zásadní podmínkou udržitelného rozvoje eurozóny.

4.2.1 „Rainy day“ fond

V situaci, kdy se země vykazující deficit pustily do strukturálních reforem potřebných pro zlepšení jejich pozice v rámci Eurozóny, země s přebytkem měly ideálně své přebytky nějakým způsobem redukovat. V případě, že by v eurozóně u některých zemí přebytky přetrvávaly a byly neodůvodněně vysoké (3 % až 5 % HDP), existovala by možnost na úrovni eurozóny danit přebytky na rozvaze plateb. Tyto daně by poté mohly plynout do „Rainy day“ fondu, a tím pádem pomoct vyrovnat cyklické divergence mezi státy eurozóny. „Rainy day“ fond by fungoval jako mechanismus sdílení rizik bez vytvoření dalších trvalých transferů a společného sdílení dluhů. Tento fond by neměl ambici vyrovnat strukturální nerovnováhy v rámci eurozóny, ale pomáhal by zmírnit následky dočasných cyklických ekonomických výpadků. Členské státy by do tohoto společného fondu trvale přispívaly a tyto prostředky by mohly být členským státům zaslány buď na základě rozhodnutí jich samotných, či by mohly být navázány na některé z makroekonomických ukazatelů. Tento koncept pracuje s předpokladem, že nadměrné přebytky Německa a Nizozemska jsou výsledkem právě současného nastavení eurozóny, a tím pádem se musí země podílet nějakým způsobem na eliminaci rizik spojenými s krizemi, které často více udeří právě ekonomicky slabší státy. Zároveň ale o tomto mechanismu nelze uvažovat jako o dotaci schodků chudších zemí zeměmi bohatšími. Studie IMF ukázala, že by ze systému těžily všechny země a fungoval by v podstatě jako určitá forma pojištění. Aplikací modelu na předkrizovou situaci došel IMF k závěru, že Německo by obdrželo zhruba 2.5 % svého HDP při recesi v letech 2003-6. Před krizí v letech 2009 až 11 by tedy bylo Německo čistým příjemcem, naopak Španělsko a Itálie by byly do vypuknutí krize čistým plátcem.

Na tato opatření se nelze dívat jako na fiskální redistribuci či vytvoření unie transferů, ale je nutno je chápat jako korekci fundamentální nerovnováhy, která ohrožuje přežití eurozóny a stabilitu mezinárodního finančního systému. Je na eurozóně, aby se vypořádala s těmito nerovnováhami a vytvořila automatické kompenzační mechanismy.

4.2.2 Evropský systém pojištění v nezaměstnanosti

Další diskutovanou možností by bylo implementovat Evropský systém pojištění v nezaměstnanosti. Jednalo by se o podpůrný mechanismums, který by byl použit k financování cyklických, nikoliv strukturálních, veřejných výdajů spojených s nezaměstnaností v případě skokových ekonomických recesí. Diskutovaným nastavením mechanismu je nabídnout těm, kteří jsou nezaměstnaní po dobu 1 roku, 50 % jejich předchozí mzdy. Schéma financování by mohlo fungovat jako určitá forma harmonizovaného daňového základu. Proveditelnost tohoto opatření by byla dosažitelná v krátkodobém až střednědobém horizontu, neboť by nevyžadovala změny v primárním právu EU. Tento systém pracuje s předpokladem, že největším problémem členských států bude v budoucnosti právě skokové navyšování veřejných výdajů s ohledem na současnou podobu systému sociálních zabezpečení v jednotlivých členských státech a očekávaným stárnutím populace.

4.3.3 Společný rozpočet s trvalými transfery a ministr financí eurozóny

Výrazně radikálnějším a ambicióznějším řešením by bylo zavedení společného rozpočtu eurozóny. Tento návrh by znamenal změnu primárního práva EU a vzdání se určité části rozpočtové suverenity členskými státy eurozóny. Hlavním cílem by bylo rozložení rizik mezi jednotlivé členské státy a schopností lépe absorbovat regionální ekonomické šoky. Ministr financí eurozóny by byl zodpovědný Evropskému parlamentu. Rozpočet by mohl financovat veřejné investiční projekty a zapojen do projektů s vysokým socioekonomickým dopadem, s důrazem na fyzický kapitál (infrastruktura) a lidský kapitál (R&D, inovace, rekvalifikace). Tento mechanismus by zabránil trendu snižování kapitálových výdajů v období krize a zlepšil by makroekonomickou stabilitu. Mechanismus financování by mohl vzejít z různých ekonomických ukazatelů jako například platby navázané na podíl HDP či DPH a korporátních daní.

Takové jednání se ovšem jeví v současné době jako méně politicky průchodné z důvodu již výše zmíněných, jako nedůvěra ekonomicky silnějších států vůči slabším a rovněž zvyšování rozdílů mezi těmito státy. Dalšími překážkami by byly rovněž strukturální rozdíly v penzijních systémech, na trhu práce, či v rozdílných skladbách daňových systémů či veřejných rozpočtů.

Závěr

Pokrizová situace v eurozóně se v současné chvíli zdá být z krátkodobého hlediska uspokojivá, pro dlouhodobou udržitelnost a prosperitu eurozóny ovšem bude nutno sáhnout k jedné z výše zmíněných reforem na unijní úrovni, ruku v ruce s těmi ovšem musí jít rovněž strukturální reformy členských států na národní úrovni. Do prosince tohoto roku by měly být dokončeny práce na komplexním souboru opatření zajišťující finančně stabilní a odolnou ekonomickou a měnovou unii pomocí prohloubení finanční integrace, vyvážení nerovnováh u jednotlivých členských států a vytvoření určité formy společné fiskální kapacity. Dále bude na členských státech, jaké k těmto opatřením zaujmou stanovisko.

Zdroj: Didier Cahen & Jacques de Larosière Ensuring a viable EMU: are we on the right track? ECOFIN